智药局

报道链接:走进中国22家类器官和器官芯片初创

前不久,智药局报道了罗氏建立人类生物学研究所(IHB)引发了巨大关注,该研究所专注于推进类器官等人类模型系统领域的研究,用于理解来加速药物的发现和开发。

IHB不仅要建设成250人的队伍,还请来了类器官的鼻祖Hans Clevers教授,成为MNC中首个重金押注该技术的医药巨头。

2022年8月,美国FDA批准了首个基于仅来自类器官模型的疗效数据而进入临床试验的药物。这一批准没有使用传统动物实验提供的疗效数据。这也代表着FDA对类器官的认可。

中国的类器官和器官芯片公司发展得如何,又是怎样的商业模式?

- 总体概览 -

尽管类器官和器官芯片技术属于两种不同的细分技术,但应用场景相似让部分公司同时布局该两种技术,包括近年出现的类器官芯片,都无法将它们割舍开。

类器官技术(Organoids)是近年发展的前沿生物技术,它一种三维(3D)细胞培养系统,能够模仿了真实器官的细胞与细胞、以及细胞与基质之间的相互作用,解剖学甚至功能特征。

而器官芯片技术(Organs-on-chips,OoC),是一种微流控芯片上的人体器官微生理系统,细小的微控流引导和操纵微量的溶液,创建包含一个或多个组织特定功能的环境。

简单而言,两者都是人体生理和疾病的有效模仿者,类器官更偏向生物学,而器官芯片则是一种典型的生物工程交叉前沿技术。

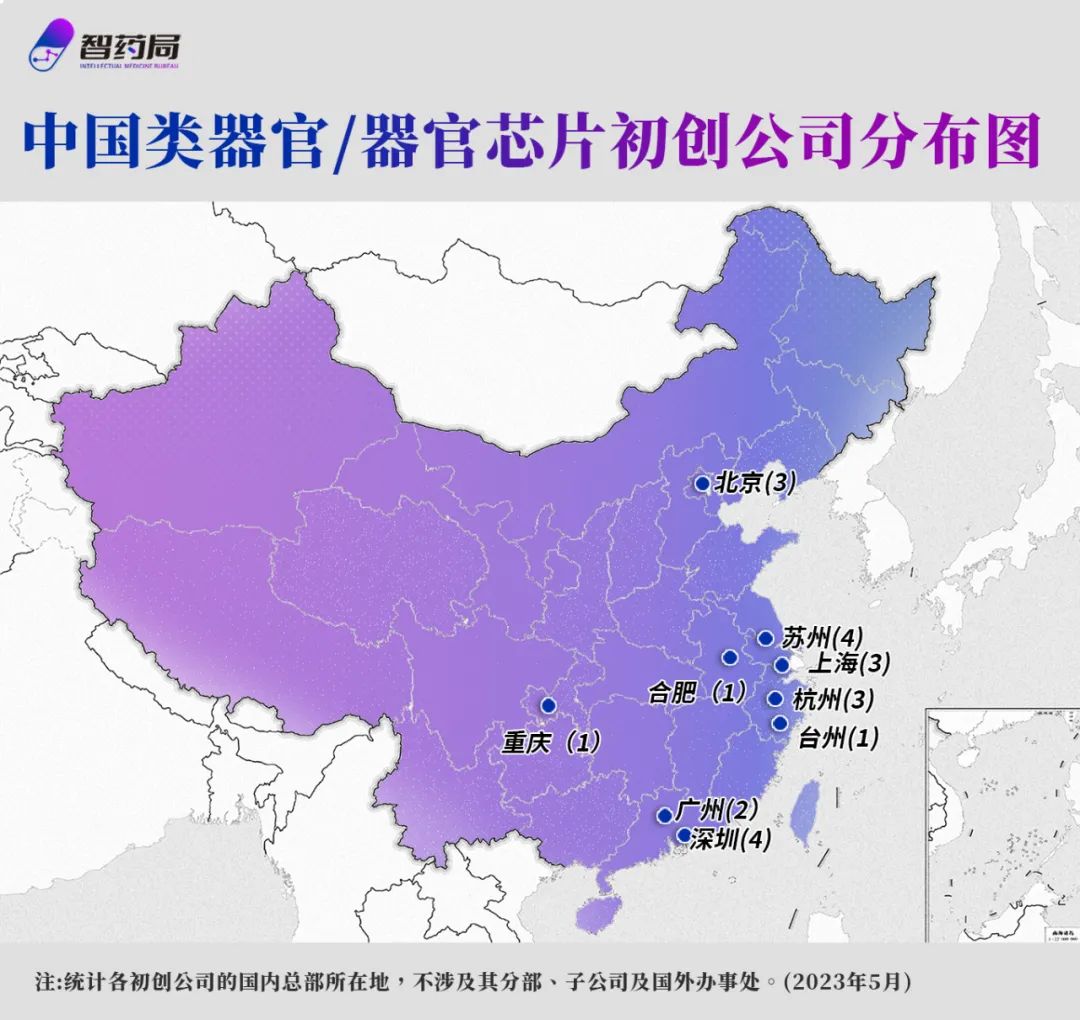

据智药局不完全统计,目前中国已有22家类器官/器官芯片公司,主要分布在北京、上海、广州、深圳以及江苏、浙江等省份。

主要原因仍是该领域仍然前沿且早期,技术和产业的落地很大程度上依赖于高校研究团队的推动。例如东南大学苏州医疗器械研究院和苏州高新区得共同支持下,转化出器官芯片公司艾玮得,同时东南大学苏州器械研究院还构建了OCDB(片上器官数据库)数据库,推动行业的整体发展。

同时医疗及产业资源丰富的地区,无论是科研转化,还是下游客户拓展,建立类器官样本库,或者产学研合作都非常方便。

从成立背景来看,绝大多数公司源自高校的科研团队转化,以及海归博士,以及海外类器官和器官芯片公司的华人科学家归国创业。

国内的清华大学、北京大学、中科院、复旦大学,以及国外的哈佛大学Wyss研究所、美国国家先进技术研究中心、以及HUB等,这些高校及研究机构在两大领域进展较快,从这里出来的人才,也是投资人的重点关注对象。、

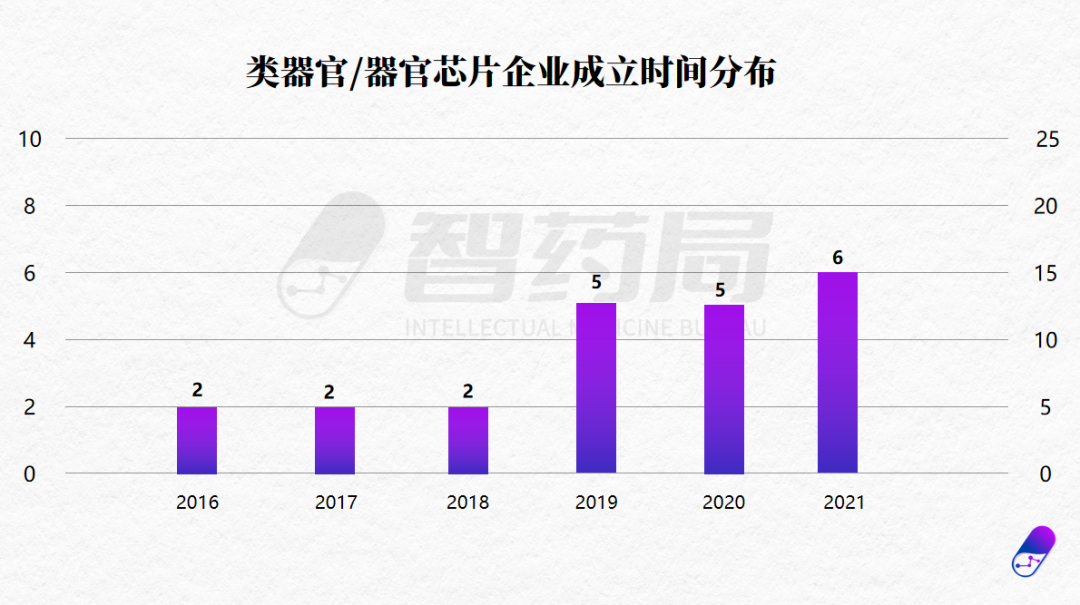

从成立时间来看,中国绝大部分公司成立于2016年—2021年,原因仍然是随着技术的逐渐成熟,以及FDA的监管放松,都会成为促进该行业创业及投融资的关键性事件。

从融资轮次中可以得出,类器官及器官芯片公司整体处于早期发展阶段,也就是说绝大多数企业仍然处于天使轮、A轮、A+轮,甚至还有许多企业并未获投,仍在寻求早期投资人。

- 商业模式如何? -

无论是类器官的源头HUB,还是器官芯片的策源地Wyss生物工程研究所(转化Emulate),转化出来的类器官和器官芯片公司的商业化进程仍然非常早期。

目前已经衍生出几大商业化场景和模式:

1、设立医学检验实验室,提供肿瘤药敏检测服务

这种是将获取肿瘤细胞进行体外培养,获得类似体内器官功能和结构的3D生物模型,通过检测细胞活性等有关指标,为患者“试药”,从而确定患者最具疗效的化疗药物或药物组合。

肿瘤类器官药物敏感性检测类似体外培养细胞系的药物敏感性检测,既可以检测化疗药物又可以检测大部分靶向药物;既可以对单一药物进行检测,也可以对药物组合进行检测。

目前用于类器官进行药敏检测服务费用约为2万元,一周后就可进行测试,两周左右出具结果。而现在肿瘤指导用药还是伴随诊断,还是以PCR和基因测序为主,类器官用于肿瘤药敏检测服务的渗透率还不足。

2、用于临床科研服务

由于类器官和器官芯片仍然处于非常前沿的研究领域,这些公司能够为科研团队提供类器官试剂盒、器官芯片设计、模拟实验测试、器官芯片生产制造等服务,也就是试剂盒或试剂盒+服务的模式。

3、为药物研发公司提供体外筛选模型

未来类器官/器官芯片市场规模最大的,以及最为广阔的,是为药物研发公司提供体外筛选模型,用于加速药物研发。

动物模型的可转化性一直被诟病,它们在很多时候无法预测人类的反应,例如不同物种的肝毒性具有特异性的差异。类器官和器官芯片则是非常有前景的体外替代方案,可以评估药物的安全性和有效性。

如今,类器官及器官芯片可以用于靶点验证、疾病建模、化合物高通量筛选、毒理评估、适应症拓展、MOA探索等各个应用。用于药物研发及科研应用,一般需要企业建立类器官样本库,但建库成本较为昂贵,也是

例如Tempus这家AI医疗独角兽,就将患者基因测序数据、临床数据以及类器官模型相结合,已经和辉瑞、GSK、杨森制药等大药企合作,用于药物研发和临床分析。

国内已经有公司行动起来,大橡科技与武汉国家级人类遗传资源库合作建库以及开发模型,华医再生也和多家肿瘤医院及病理学公司达成合作,建立高质量的类器官样本库。

4、成为Biotech

除了上述几种商业模式外,还有少数公司定义为biotech,结合类器官/器官芯片技术用于药物研发。

例如希格生科是国内首家基于疾病模型+AI的癌症创新靶向药研发公司,利用的类器官疾病模型在药效评价及新靶点发现中的关键作用,结合AI人工智能筛选、合成和优化小分子化合物,开发first-in-class创新靶向药。

耀速科技也首创了“3D-Wet-AI” 高通量器官芯片湿实验平台,即将AI+器官芯片+3D高内涵成像用于药物研发。

但这类公司一般对团队要求比较高,既要求团队对研发药物有深刻的洞察,另一方面又得结合类器官/器官芯片等前沿技术,再结合人工智能,很少有团队能够将三者完美结合开发药物。

- 后记 -

数据显示,2019年北美类器官市场达到2.91亿美元,预计将在2027年达到14.06亿美元,将以21.7%的复合年增长率增长。

另外,根据市场研究公司Research Dive的数据,到2028年,预计全球器官芯片市场规模将从2021年的5464万美元增长至近7亿美元,年复合增长率约为37.6%。

其中,在药物筛选场景下的器官芯片发展势头更具有前景。但实际应用中,用于药物研发的类器官及器官芯片仍然备受质疑。

一位传统药企CEO在谈及器官芯片时就曾经坦言:小鼠的动物模型已经用了这么多年了,尽管有很多不足但我们能够相信它,器官芯片还是需要多观望,多等待。

也就是说,器官芯片准确性仍然得足够高,才能让人们放下戒备。像罗氏这样的big pharma,才有余力押注未来十年的技术。

或许和AI制药一样,类器官这类前沿的技术仍然需要技术的发展、市场的验证及教育。

参考链接

https://mp.weixin.qq.com/s/Cb8wtcEMOhFVUftFo0Hn9w